Fintech,即finance+technology的缩写,英文原意是“金融科技”。Fintech和互联网金融到底存在怎样的关系?根据苏宁金融研究院高级研究员薛洪言解释,“金融科技”一词源自国外,而“互联网金融”却是中国独有的,二者之间有着直接的内在关联。

互联网金融可以看做是金融业务科技化到特定阶段的特定概念,随着金融体系融入更多元的科技因素,如智能机器人、VR、生物验证技术等,互联网金融一词就显得捉襟见肘了,金融科技的概括性更强,有望取而代之。网贷之家的首席分析师马骏表示,金融科技更偏向于科技,而互联网金融更多的是指一种商业模式[1]。在一些金融科技企业看来,“金融科技”主要是利用大数据、区块链等互联网创新技术进行风险控制和平台管理。

根据Morgan Stanley研究所表明在澳大利亚、中国、英国和美国金融科技的复合年增长率从2010至2014年增长达123%,对2014至2023发展预测将会达51%。然而,金融科技在印尼发展如何呢? 以下图标明显指出,2006年,金融科技进入印尼市场仅4家公司,而在这两年发展势头的非常迅猛,现统计已有165家公司,这与中国4-5年前的情形非常相似。在印尼金融科技服务项目是以支付(42.2%)和贷款(17.78%)为主。科技金融在印尼被认为是具有潜力的市场和发展空间。

相较于传统的银行贷款模式,金融科技能更好地解决人们对小额贷款的需求,同时也是印尼贷款服务中最受欢迎的项目之一。根据OJK规定,贷款如以P2P的方式,则金额不得超过200亿(200 miliar)印尼盾。而金融科技作为非银行机构,是能提供贷款服务项目,故印尼OJK发出2016年77号规定关于金融科技的贷款服务项目政策,主要目的在于避免风险并保护用户。

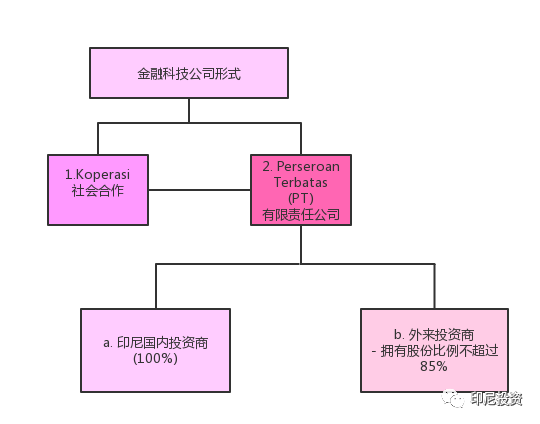

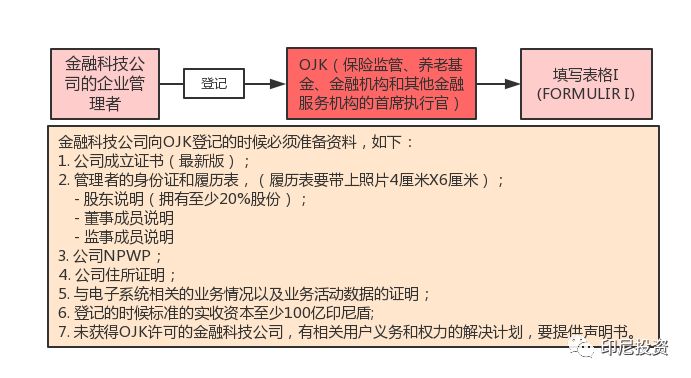

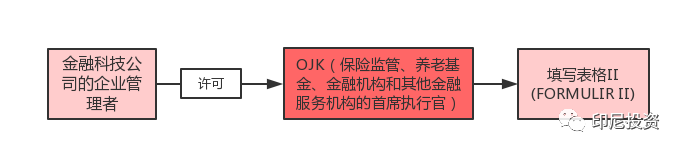

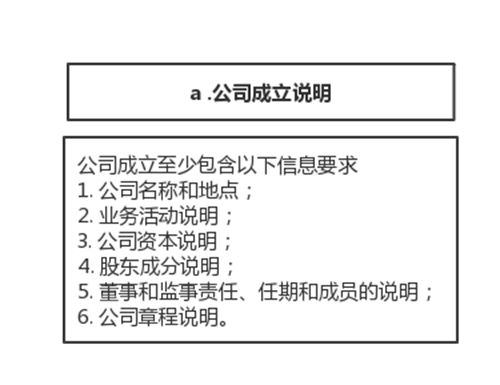

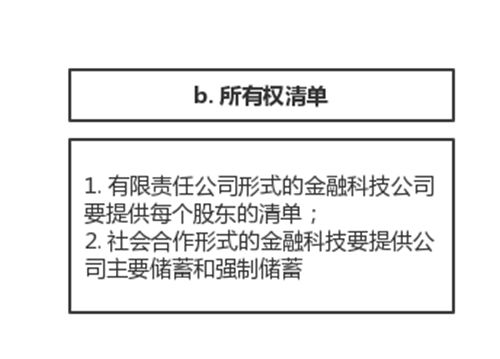

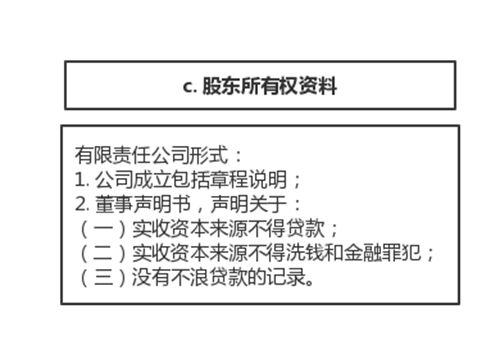

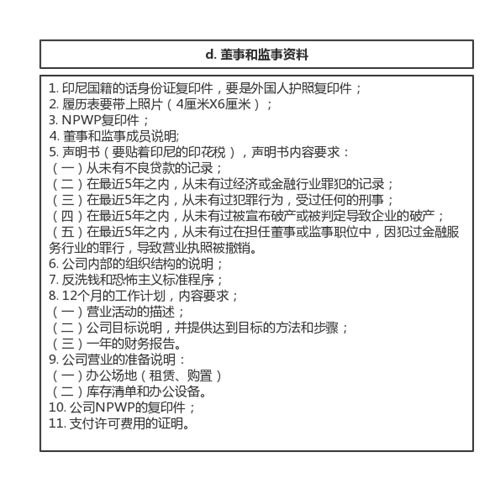

以下是金融科技公司的形式、登记和许可办理的流程,为外来投资商参考。

[1]https://finance.sina.cn/bank/yhgd/2016-07-04/detail-ifxtsatm1278448.d.html?from=wap

参考文献:

1.Financial Technology di Indonesia by OJK

2.Peraturan Otoritas Jasa Keuangan Nomor 77/POJK.01/2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi.

以上文章转自公众号《印尼投资》,在此向原创致谢!