第六届中-印尼能源论坛日前在北京召开,小编有幸参与。会上来自印尼国家电力公司PT PLN的嘉宾介绍了印度尼西亚能源与矿产部(ESDM)发布的电力供应商业计划2019-2028以及中国在印尼参与的能源项目。小编根据其发言内容进行整理,带大家了解印尼电力产业发展情况。

印尼概况

地理位置:印度尼西亚(印尼)地处印度洋与太平洋交汇处,坐拥马六甲、龙目、巽他海峡等海上战略通道,是“21世纪海上丝绸之路”联通大洋洲、欧洲和非洲等地区的重要合作伙伴。

能源禀赋:印尼是世界上最大的群岛国家,为典型的热带雨林气候,天然拥有丰富的地热、风能、太阳能及水力资源等,土地也相对宽裕,具备良好的建设电站的资源条件。印尼新能源与可再生能源的装机容量潜力可达200GW。作为东南亚地区最大的能源生产及消费国,印尼的能源需求有望继续强劲增长。

2019年3月18日,印尼能矿部批准了PT PLN(Persero)电力供应商业计划(RUPTL)2019-2028,作为未来10年PLN业务领域电力系统发展的指南。RUPTL不仅基于满足PLN未来10年的电力业务需求,还考虑了新能源、可再生能源、天然气、煤炭和石油等一次能源的使用类型。

印尼的能源结构

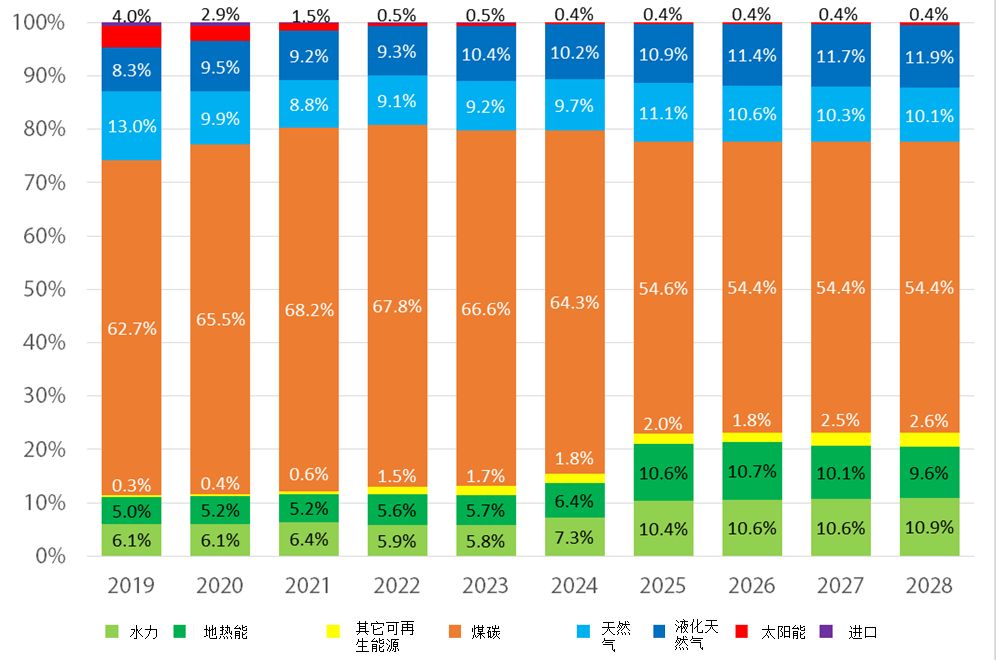

首先我们来了解一下印尼的能源结构。印尼的发电能源结构以火力发电为主,主要为燃煤发电,另外还有一部分天然气和燃油发电。2019年印尼可再生能源仅占全国能源结构总体11.4%,与政府设定的2025年可再生能源占比23%的目标相差较远。

根据规划,印尼将重点开发水能、地热能以及生物质能等其他可再生能源,以此提高可再生能源占比。此前,由于太阳能项目开发成本高,在2017年中-印尼会议上,印尼方表示会暂缓发展。然而,随着全球能源格局和治理体系加快重塑,清洁低碳的发展蓝图越发清晰,本届会议上印尼表示2026-2028年期间,为维持可再生能源占比,将通过社区参与和政府支持结合的方式,重点发展屋顶光伏。

电力需求预测与电力消费弹性

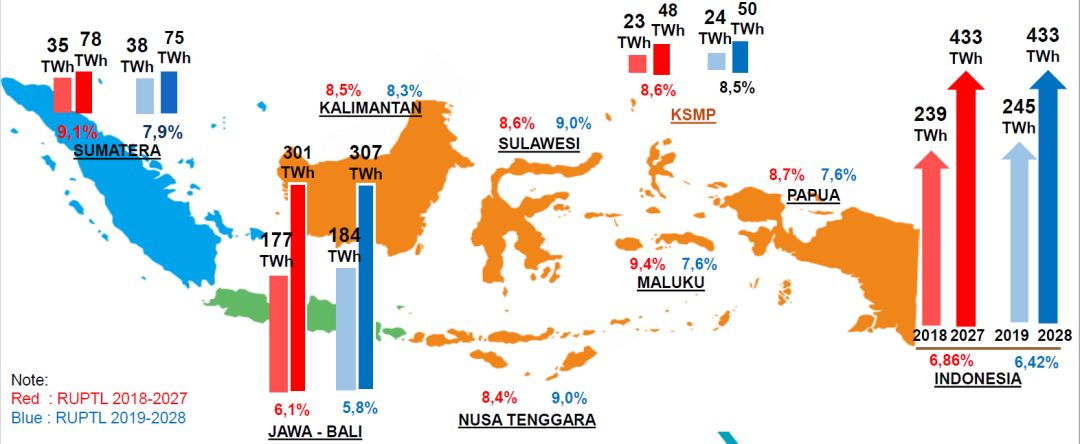

相比RUPTL2018-2027的电力需求预测,RUPTL2019-2028中电力需求增长率从6.86%下调到6.42%。RUPTL2019-2028中,印尼未来十年的电力需求将增长到433TWh(2019年为245TWh)。需要注意的是,目前爪哇岛和苏门答腊岛电力需求总和占全国电力需求约90%(未来也将持续高额占比),印尼其他岛屿电力消耗总和占比仅10%左右。印尼政府和电力公司希望未来能提高东部地区岛屿的电力需求。

根据RUPTL 2018-2027,印尼2018-2027年的电力消费弹性系数均值为1.1。电力消费弹性系数是指一段时间内电力消费增长速度与国民生产总值增长速度的比值,用以评价电力与经济发展之间的总体关系。2004-2017年之间,印尼电力消费弹性系数绝大部分年份大于1,侧面说明印尼能源产业结构还有待优化,产业发展还有很大的空间。根据预测,印尼电力弹性系数在2018年后呈下降趋势,并在2024年之后将降到1以下,表明印尼能源产业在不断优化,并在2024年产业结构趋于合理化。

电气化率

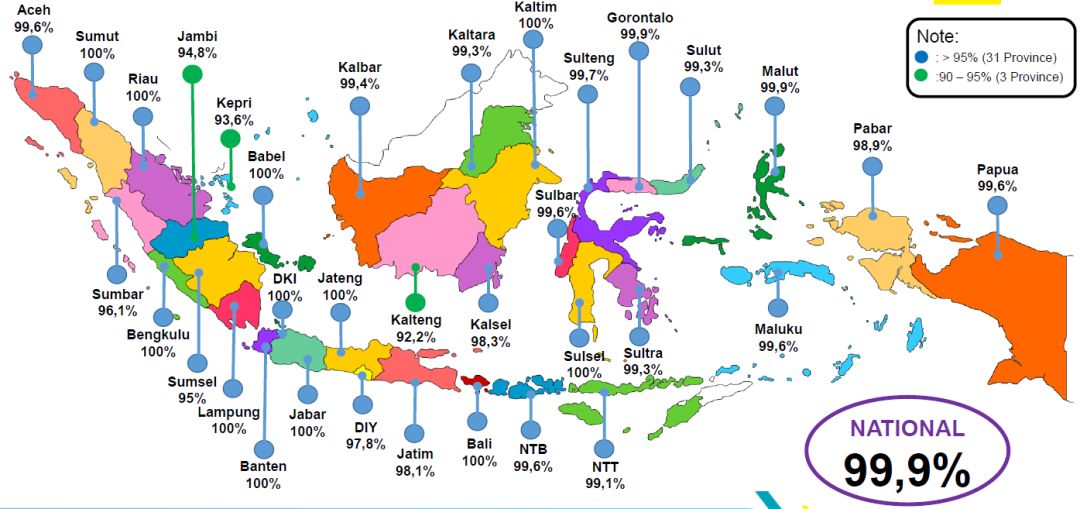

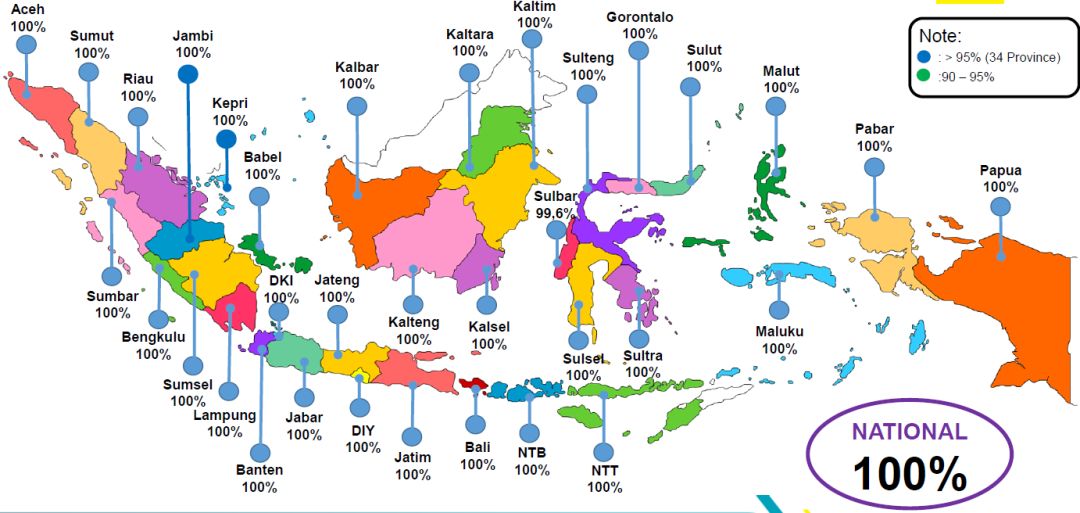

电气化率(Electrification Ratio)是指用电家庭数量与总家庭数量的比值。2018年印尼的电气化率为98.3%,其中有20个省份电气化率在95%以上,9个省份在90%-95%之间,4个省份在80%-90%之间,1个省份低于80%。电力提供方面,95.87%电力由PLN提供。印尼计划在2019年实现全国电气化率达到99.9%的目标,并在2020年全国电力全覆盖。

19计划概况

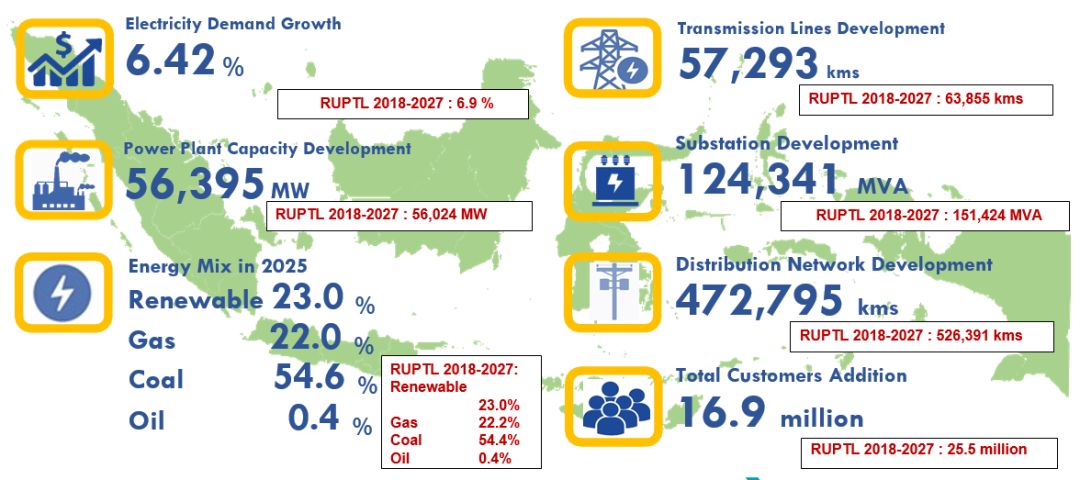

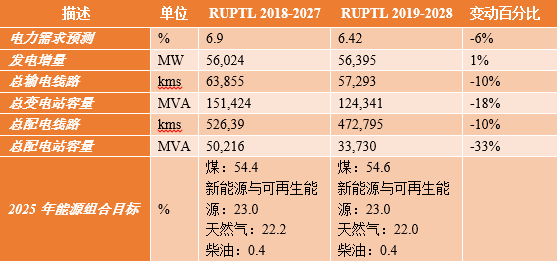

总体看来,相比RUPTL 2018-2027(以下简称18计划),19计划下调了未来十年印尼电力需求增长率、电力消费人数增量、变电站容量以及输配电线路的增长量。根据19计划,印尼未来十年电力需求增长率为6.42%(18计划为6.86%),电力消费人数将增加1690万人(18计划为2550万人),输电线路将增加57,293kms(18计划为63,855kms),配电线路将增加472,795kms(18计划为526,390kms),变电站容量将增加124,341MVA(18计划为151,424MVA)。此外,尽管煤电和天然气发电的占比有些许微调,但到2025年,印尼可再生能源发电占比达到23%的目标与此前保持一致。

RUPTL 2019-2028概况

18计划与19计划总体对比

电厂发展规划

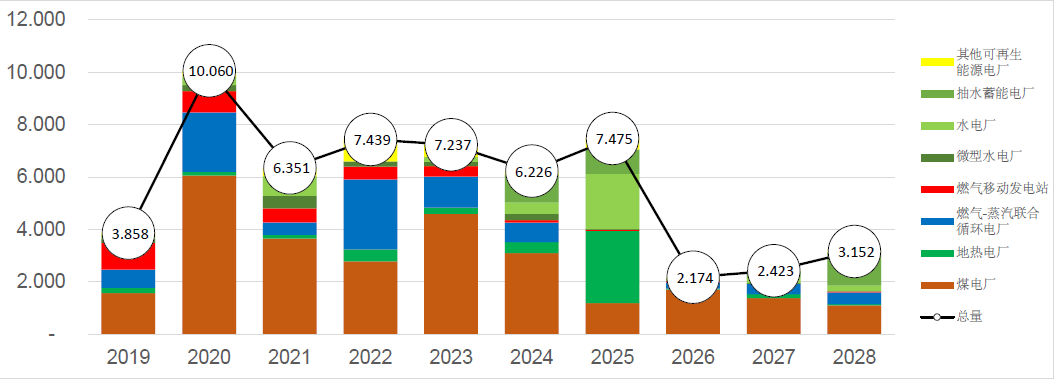

2019-2028年,印尼电力新增装机为56.4GW,可再生能源在电力新增装机总量的占比将达到30%。在总新增装机中,地热新增装机为4.607GW,占比8%;水电新增装机为9.543GW,占比17%;煤电新增装机为27.063GW,占比48%;其他可再生能源新增装机为2.564GW,占比5%;此外,56.4GW的电力新增装机总量中,33.666GW将由独立发电商提供,印尼国家电力公司(PLN)将提供16.243GW的装机容量。

电厂发展规划

可再生能源潜力与发展计划

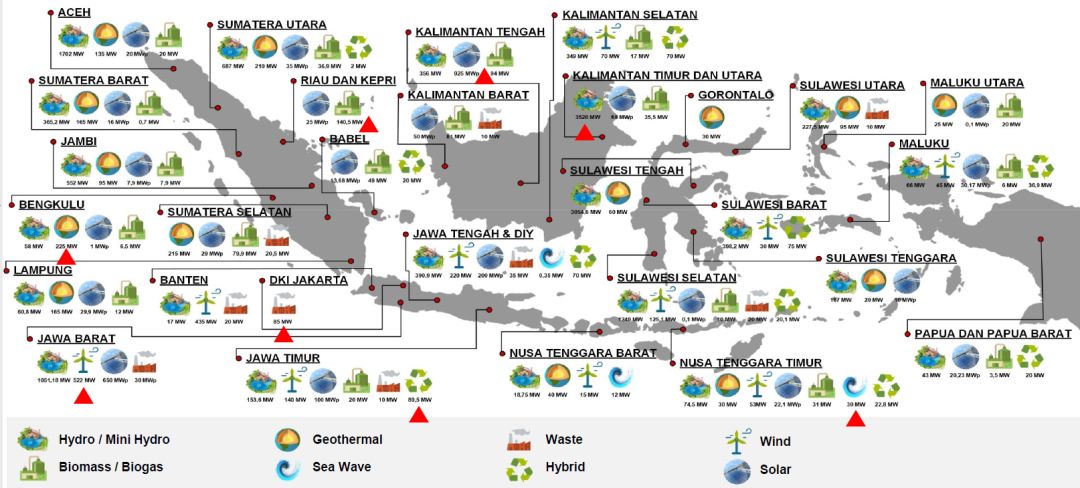

印尼可再生能源资源禀赋良好,拥有丰富的地热、风能、太阳能及水力等资源。印尼目前已探明所有岛屿各省份的可再生能源开发潜力,下图为各省份可再生能源开发潜力分布图。我们不难看出,东加里曼丹和北加里曼丹水电/小水电潜力最大,为3.520GW;明古鲁地热潜力最大,为225MW;雅加达首都特区废弃物潜力最大,为85MW;西爪哇风能潜力最大,为522MW;廖内与廖内群岛生物质/生物天然气潜力最大,为140.5MW;东努沙登加拉海浪潜力最大,为30MW;东爪哇混合发电潜力最大,为89.5MW;中加里曼丹太阳能潜力最大,为925MWp。

印尼各省可再生能源潜力分布图

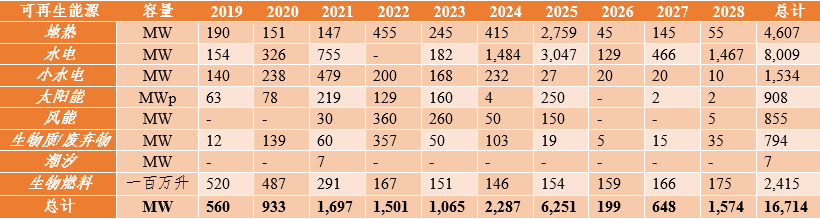

19计划也制定了可再生能源发展规划。未来十年印尼可再生能源装机增量为16.7GW。下表是各可再生能源年度装机增量的具体数据。整体上印尼可再生能源都将取得很大发展,地热将在2022年迅速发展并在2025年取得最大增长;水电从2020年持续大力发展并在2025年达到增长最高峰;小水电装机从2019年一直保持增长,在2021年取得最大增长;太阳能在2025年实现最高增长;风能和生物质/废弃物发电将在2022年取得最大增长。

印尼可再生能源发展计划

输电线路以及变电站发展计划

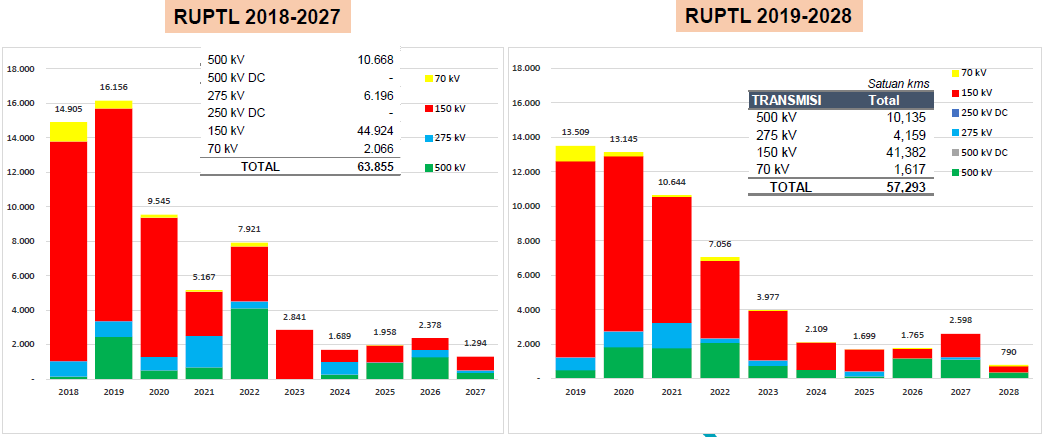

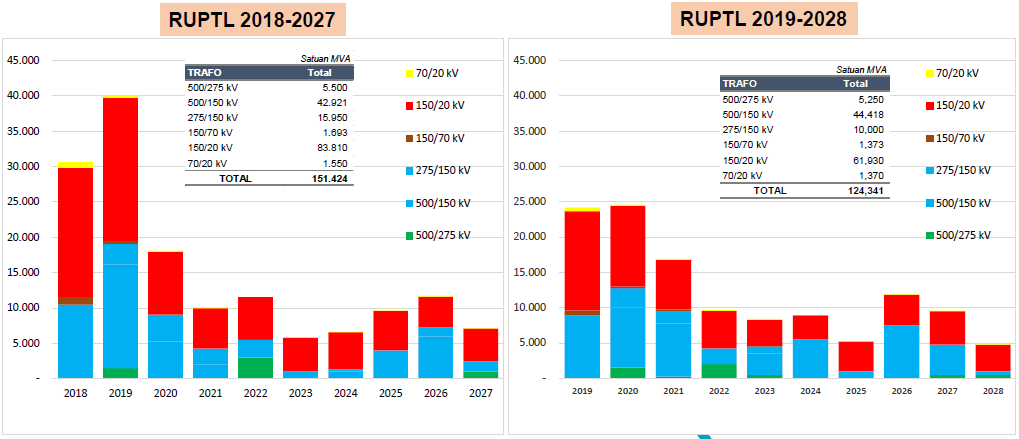

输电线路方面,相比RUPTL 2018-2027,RUPTL 2019-2028下调了印尼输电线路和变电站容量的增长量,预计未来十年印尼输电线路将增加总计57,293kms;变电站容量将增长124,341MVA。

RUPTL 2019-2028与RUPTL 2018-2027输电线路发展对比

RUPTL 2019-2028与RUPTL 2018-2027变电站发展对比

可再生能源发展战略

截至2018年底,印尼可再生能源装机总量为9.8GW,占全国装机总量的15.1%。其中地热装机容量为1.9GW,水电(包括小微水电)装机容量为5.7GW,风电装机容量为0.14GW,生物发电装机容量为1.9GW,太阳能发电装机容量为0.16GW。在可再生能源发展过程中,印尼将考虑供需平衡、融资成本、系统成熟度、经济可行性五方面的标准。

-

可再生能源发电厂的建设应考虑供需平衡性、系统成熟度以及成本效率。

-

印尼国家电力公司将利用水能、地热能、生物燃料、风能、太阳能、可再生能源资源、生物质和废弃物等可再生能源资源,尽全力支持以工业发展为基础的可再生能源开发。

-

在光伏领域,印尼电力公司将开发集中式光伏为远离电网的偏远地区,即欠发达地区、边境地区和外缘岛屿供电。对于未能实现12小时供电的发达地区(大部分位于印尼东部),则通过混合电站(光伏、柴油、其他可再生能源)实现供电目标。

-

印尼电力公司将建设智能电网系统,以此提高间歇性可再生能源的利用,加强电网系统的可靠性。印尼电力公司还将建造微电网,以此支持近2-3年间无法搭建电网的地区。

-

印尼电力公司将降低高级柴油和船用燃油的利用率,鼓励采用生物燃料。

中国在印尼参与的能源项目

过去,东南亚的电力市场一直由日本三菱、德国西门子、法国阿尔斯通等西方老牌企业主导,特别是日本企业占据了更多的印尼市场。但是随着中国经济实力和技术实力的增长,中方企业在技术、设备、施工以及成本方面占据优势,中印能源领域合作不断加强。

2004年苏西洛就任印尼总统后,特别重视国家基础设施建设。为满足国内日益增长的电力需求,苏西洛政府在2006年12月出台了以燃煤为主的10000兆瓦燃煤电站快速通道项目1期规划(Fast Track Program 1;FTP 1),以此加速电力建设。

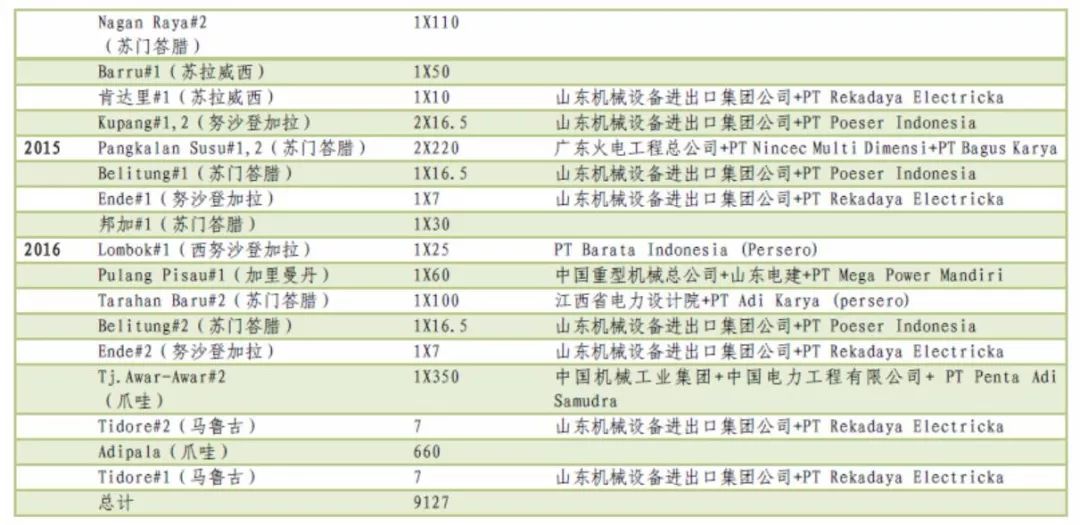

从1期规划的装机量和项目数量上来看,所规划的电站主要集中在爪哇岛和苏门答腊岛,这与印尼的人口分布和经济发展程度相符。该计划由PLN通过国际公开招标方式实施,中国公司建造了其中90%的项目,为印尼电力发展做出了突出贡献。具体的项目和中方企业名称见下表。

中方企业参与建设FTP1

(项目名称来源:印尼国家电力公司PT PLN发言嘉宾PPT;承包商信息来源:普华永道2011年报告)

中方企业并非借助2006快速通道建设项目才进入印尼市场,早在1993年印尼TONASA火电站国际招标时,四川成达工程公司以技术方案合理、技术经济可行中标。该项目由中国提供买方信贷,成达公司总承包。这是我国承建的第一个“买方信贷”出口工程项目。

除以EPC总承包商身份进入印尼电力市场外,中方企业也以IPP独立电商形式与印尼签署购电协议。例如,于2008年3月11日由中国神华集团和印尼EMM能源公司以70% :30%比例投资成立的国华 (印尼)南苏发电有限公司(国华印尼南苏电厂),这是中国投资海外的第一个煤电一体化IPP项目。

中印尼传统的能源合作主要以石油、天然气和煤炭开发合作为目标。随着近年来传统能源消费模式的更新升级,以风能、核能及潮汐、地热等绿色清洁能源为代表的新能源合作成为中印尼能源合作的一大亮点。

未来10年发展潜力

根据印尼《2016-2025年电力发展规划》,印尼新能源与可再生能源的装机容量潜力可达200GW,而开发率仅有6.8%。印尼还是世界上最大的生物燃料生产国。丰富的能源禀赋决定了印尼充足的电源端建设空间。

印尼拥有17000个岛屿,电网互联程度较低,电网呈现分布式结构,主要覆盖人口、商业活动密集的地区,如南部的爪哇巴厘岛,苏门答腊岛和加里曼丹岛的部分地区。东努沙登加拉、马鲁古以及巴布亚等地区电网系统建设较为落后。

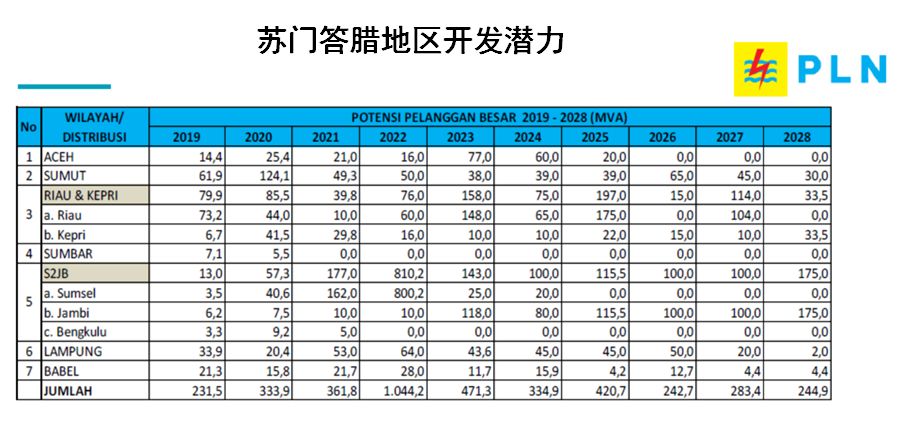

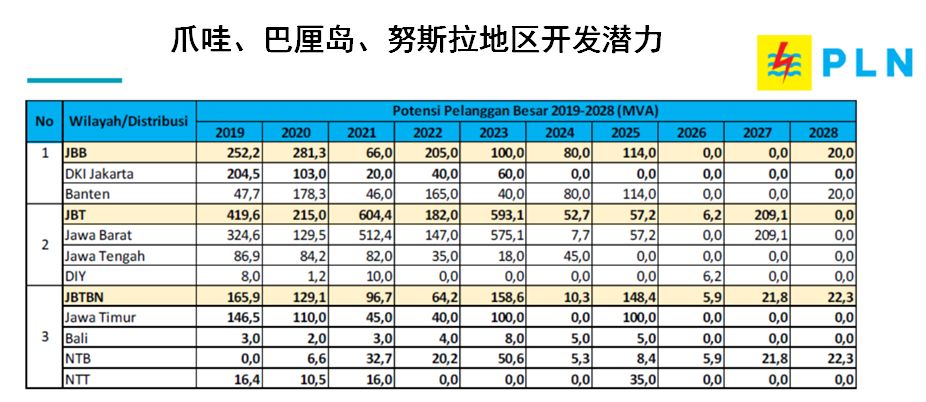

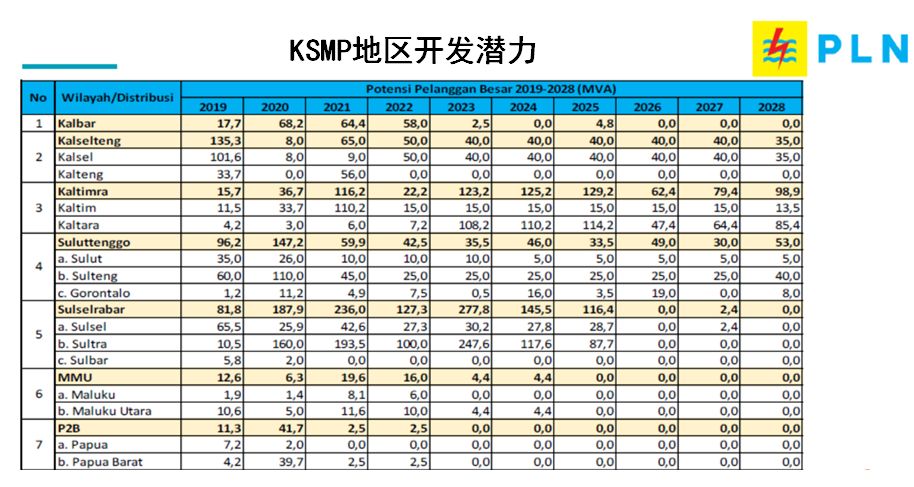

从目前印尼提供的各地开发潜力来看,爪哇-巴厘-努斯拉地区的预估开发量仍排在国内前列,并在2023年达到峰值(851MVA)。苏门答腊的预估开发量呈逐年递增趋势,2022年的开发量达到最大(1044MVA)。相比之下,加里曼丹-苏拉威西-马鲁古-巴布亚地区(KSMP)的增量较小,增速也相对缓慢。具体的开发潜力见下表。

作者:水电总院

编译整理:王艺澄,刘雪琪

校 审:魏颖婕,张木梓

校 审:魏颖婕,张木梓