作者:James Lan

从2016年至今,印尼金融科技行业(Fintech)经历了迅速发展。大量的外国投资者涌入到金融科技行业,希望凭借智能手机在印尼的普及,可以抢占普惠金融和金融科技领域用户市场。根据印尼金融监管局OJK的统计,截至2019年4月,已经有106家金融科技公司在OJK取得登记,而且根据非官方统计,目前还有60家公司正在排队申请OJK登记。除了P2P领域以外,还有其他相关的金融科技领域,比如现金贷(自有资金放贷比如Multi-finance牌照)、消费分期贷款、合作社公司联营体形式等模式也被外国投资者采用。

在众多外国投资者中,中资系投资者占了很大部分。当然主要背景是2015年后中国官方出台了P2P行业的整顿管理规则,要求P2P公司必须满足监管要求并完成相关备案登记,一时间导致大量中国P2P公司爆发性地出海东南亚。根据我们2017年至今与众多中国互金业者的沟通和我们了解的情况,前期不少中资P2P投资者在印尼为了迅速开展业务,多数会选择先上线有关应用并开展业务,不少平台甚至直接通过线上或线下方式直接从事放贷业务。尤其在2017年-2018年初期间,在相关应用市场出现了大量从事借贷业务的应用软件,不可否认其中大部分都有中资的身影。随后就是OJK对非法借贷平台的打击,OJK明确要求任何通过金融科技进行借贷交易的公司必须在OJK登记后方可开展业务。否则将可能被禁止访问,情节严重将会被认定为非法运营并交由警方追究刑事责任。后来更有印尼OJK官员在公开场合表示:“对于未取得OJK登记的P2P平台的贷款,用户可以无需还款”。同时,考虑到很多不合规P2P平台的背后都有中资背景,OJK在进行登记的时候对于中资背景的平台也加强了审核。

近两年我们办理了一些外资P2P公司在OJK的登记,对于行业的很多天然带有的一些诉求就不想评论了,毕竟曾经在中国内地赚的盆满钵满的互金业者,很难改变原来的快钱模式,加上印尼市场某些中介机构的推波助澜,导致大部分人都认为这又会是一个重新赚快钱的市场机会。目睹了太多的乱象和所谓的“天然诉求”,但真心希望出海的各位中国金融科技投资者者可以有更为长远的眼光,毕竟作为一个在印尼OJK登记注册的准金融行业的公司,即使你幸运地取得了OJK登记,但后续一年的运营和合规的成本也可能会远超过你的想象。

我们在办理过程中发现,不少申请者一开始都告知所有申请文件和监管要求他们都可以满足,但是在申请过程中却无法及时配合提供相关的资料信息,比如董事监事或IT负责人员的履历不符合要求,代持股东无法提供纳税证明,服务器配置问题导致印尼信息部Komminfo质疑服务器对后续运营的承载能力,产品全盘抄袭没有特色导致被质疑真实的展业意图。根据我们办理金融科技公司在印尼OJK登记的经验,申请印尼OJK注册登记实操中应重点关注以下问题(中国法律下的合规问题,比如境外投资ODI登记,中国个人境外投资37号文登记的问题、金融科技不属于中国境外投资鼓励或允许类行业的问题暂时在本文中不做讨论,后续会有专门文章介绍)。

Part 1印尼公司外资股权代持

根据印尼法律,任何形式的外资公司股权代持无效。实操中不少本地大所推荐的操作,不外乎都是签署一系列的协议控制文件,比如委托投票权,借款协议,股份抵押协议等。这些安排虽然是比较成熟的做法,但是实质上依然是规避了印尼外资管制。根据我们研究近期印尼法院对于外资代持协议的判例,大部分的判例都否认了代持安排的法律效力,认为本地代持股东是公司真正的股东。而且问题在于,即使你用了代持,大部分的借款协议其实都没有真实的借款往来,因此可能导致协议控制被认定为假借款真代持。

Part 2本地股东的资格

包括股东的年龄,工作履历,是否有足够的收入可以作为对外资公司的出资,过往3年的个人所得税纳税记录是否齐全。不少公司往往随便找一个本地印尼人作为股东,但却忽视了股东的条件要求。最终OJK审核股东背景材料时,如发现本地股东年龄特别小,无社会经验,且未担任公司的董事或监事职务,可能会倾向认定为该印尼股东是否为代持股东。

Part 3本地董事

至少一名本地董事,且需具备一年以上的行业经验。目前对于本地董事的要求趋向严格,OJK倾向于那些在印尼金融科技协会(AFPI)受过培训的人员作为本地董事。因为这些人员更理解OJK的监管规则。根据我们的经验,具备AFTECH培训认证的董事的申请公司在其他条件都等同的情况下,申请登记的时间会比其他没有AFTECH培训认证董事的公司要短。

Part 4印尼本地服务器

核心在于印尼通信部Komminfo的本地服务器登记。对于P2P和贷超目前都暂不要求一定需要实体的物理服务器,但是Komminfo会审查服务器协议并测试服务器的地址。对于P2P登记目前可以向Komminfo提交承诺函的形式,承诺后续会对服务器及相关设备进行第三方的IT审计并符合OJK对于金融科技公司反洗钱、反恐怖活动的风控要求。

Part 5产品介绍

一般而言大部分的中介机构会给你一个所谓的模板,就是大致的流程介绍和运营模式。但根据我们的了解,OJK更倾向申请人可以描述一个比较清晰明确的场景或者目标用户群。比如你认为现在印尼的农户有融资的需求,但是他们申请银行贷款会受到各种限制,你的产品未来就是针对这些用户进行放款,可以解决他们日常融资方面的需求并可以推动这个行业的发展。但如果你描述的场景或行业本身不属于印尼政府鼓励的行业或相关行业违反印尼的法律,或者你的商业计划没有任何目标用户群,你仅仅简单介绍了你的商业模式和流程,这种产品设计往往会受到OJK的冷落。比如你想向印尼的外资公司提供贷款服务,帮助他们做印尼本地贸易零售业务,但是印尼法律其实并未允许外资公司从事零售的业务,这种商业模式可能涉嫌违反印尼法律,这样的模式OJK审核过程中可能就很难通过了。

除了场景和目标用户群,你还需要解释全部的从线上从登录实名认证以后的详细放款流程以及你采取的风控措施。这些流程的解释建议通过图表的形式来说明作为一个新用户,从初始登记到放款在你的平台是如何实现的。你如何去对这个用户做KYC,如何去识别他的还款能力,逾期后如何催收,如何保证在有不良贷款发生后扣除不良贷款的手续费损失你的平台依然可以实现盈利或可持续的运营。

Part 6金融科技协会会员资格

如需取得OJK的登记,需要先取得印尼金融科技协会(AFPI)会员资格并取得推荐函。对于没有相关金融科技经验的本地董事,需参加协会组织的培训并取得相应的认证。金融科技协会的培训需要排期,因此实践中建议取得Komminfo信息部的登记后即马上准备资料申请金融科技协会会员,以免错过最近的排期时间导致申请时间延长。

Part 7与印尼本地企业的合作

这会是OJK的加分项,OJK希望看到外资P2P公司可以与本地公司,比如IT服务、催收、担保类别的公司进行合作。实操中申请人可以提供与印尼本地公司签署的服务合作协议。

Part 8IT负责人

公司应有IT负责人,并具备比较丰富的IT行业的经验,一般建议IT负责人具备金融行业的从业经历。

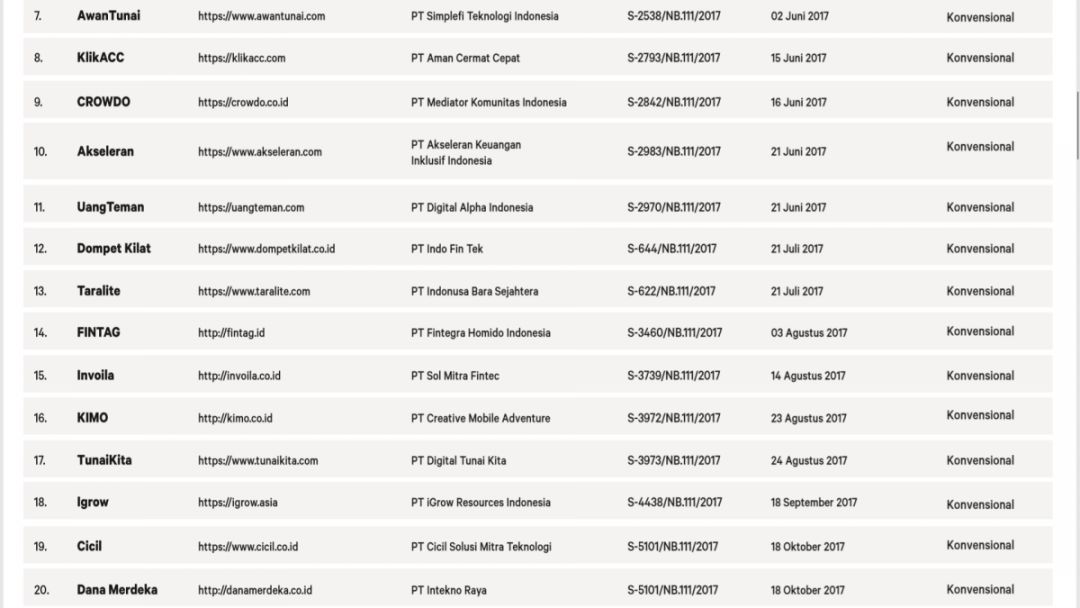

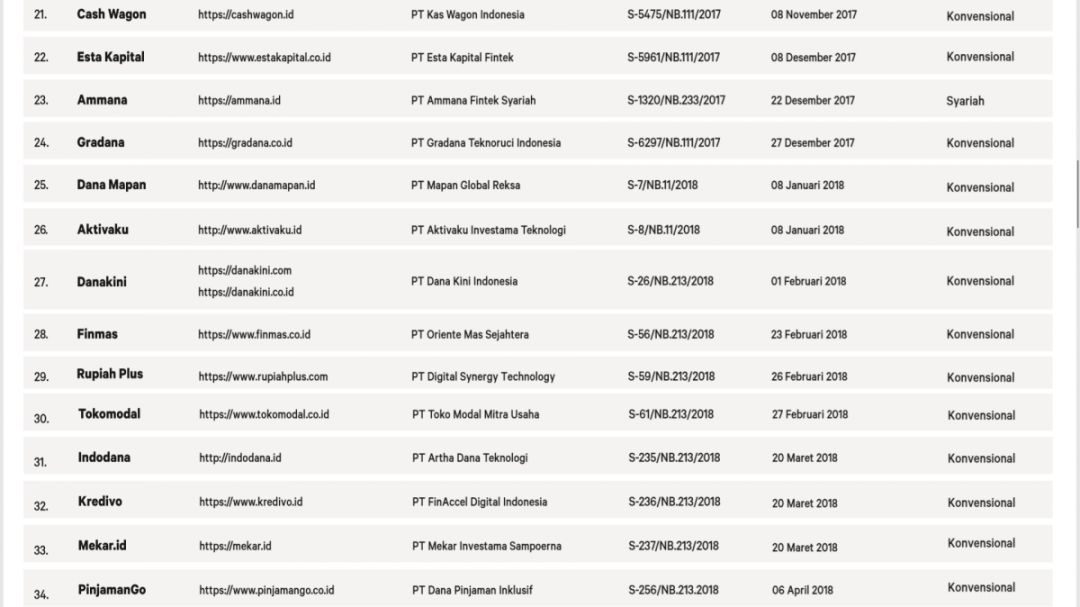

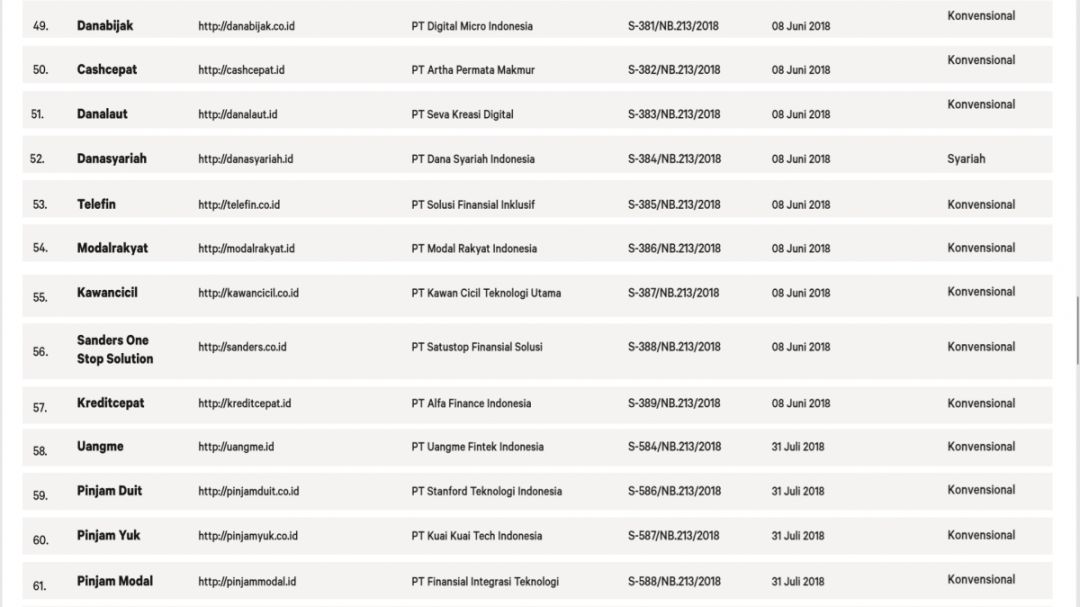

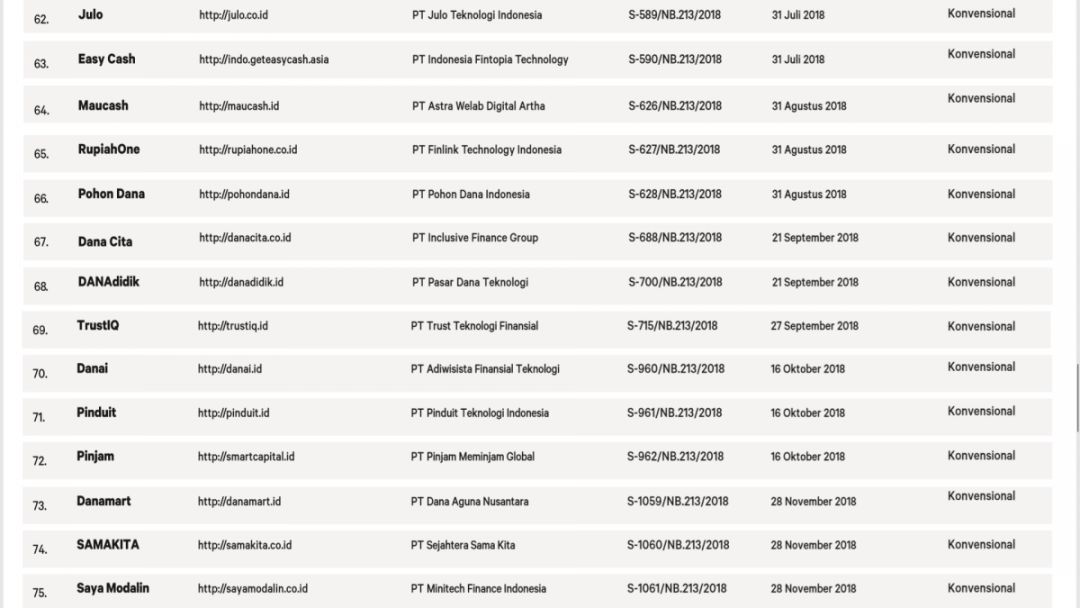

附:截至2019年4月在OJK已登记金融科技公司名单

RH Consulting事务所为一家专注为印尼企业提供法律、合规、商务、管理咨询服务的专业机构和律师事务所。RH致力为印尼国内外企业提供专业、及时、高效的法务和商务咨询服务。

RH Consulting

RH Partners

联系方式:jameslan@indojt.com

地址:1st Floor, Unit 1C-1, Clover Tower, Pluit Selatan Raya No. 9, Penjaringan, Jakarta

微信文章仅为交流目的,不代表RH Consulting的最终法律意见。如您需要详细的操作意见,建议向具有相关资质的专业人士寻求专业的法律帮助。