写在开篇:

一直想动笔写些关于印尼的财税法律的简短介绍,不求详尽长篇但求能简单明了,使有兴趣了解的人员或者企业的相关管理人员能扼其要点,有助于其工作生活,尽力一周出一篇,不足之处请手下留情,后台留言改进,有愿贡献资料以分享大家者更是感激。

一、个人所得税

1、居民纳税人

◆居住在印尼;

◆在任何一段12个月的时期里,在印尼停留超过183天;

◆在一个财政年度内在印尼停留并有意图在印尼居留。

2、非居民纳税人

就其来源于印尼的收入按照20%(税收协定为准)的税率缴纳预提税金。

3、登记与申报

个人所得税原则上是每月缴纳,年终清算申报,在印尼的居民纳税人要及时登记注册税卡,否则将多缴纳税金20%,从谨慎些角度讲,在公司实务操作中只要是公司职员皆可以要求对方提供税卡,对于以家庭为单位申报的可要求对方在年终清算的时候处理。

4、税款缴纳及个税缴纳种类

①、缴纳时间:每月10号前缴纳,20号前申报

②、个人所得税一般由第三方代扣代缴,除了工资与其他收入须按照PPH21/26的规定由公司代扣代缴,还有许多其他种类的个人所得税需要支付者代扣,包括但不限于:

◆政府批准的退休基金支付的退休金;

◆遣散费;

◆由BPJS支付的养老公积金;

◆服务费;

◆奖品、奖金;

备注:

a、对于非雇员提供服务将按照收入的50%为基数,税率5%/6%(无税卡)代扣税金。

b、企业向雇员提供的实物福利,比如汽车、住房、教育、探亲假、员工在印尼个人所得税的报销以及为保证工作顺利而提供的实物福利,一般不需要缴纳个人所得税。但如果由以下性质的公司提供则需缴纳:

◆按旧税法(如1984年以前的所得税税法)缴税的矿业公司和进行分成合同的承包商;

◆不构成纳税人的离岸公司的代表处;

◆缴纳最终税的公司;

◆按核定利润缴税的公司(包括航空和航运公司)。

c、公司为员工负担的BPJS中的工伤意外保险(JKK)、死亡保险(JKM)以及BPJS医保,在计算员工个人所得税时需要调增纳税基数。

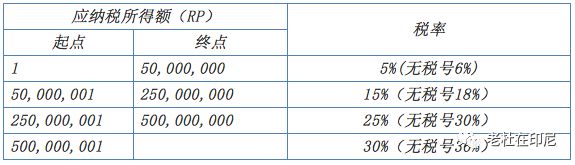

5、超额累进税率表以及主要抵扣项

备注:以上数据为年度计算数据所对应的金额和比例。

主要抵扣项目(年度允许抵扣数据):

a、职业性费用:先扣除总收入5%,最多不能超过6条一年或者RP500000/月。

b、生活性费用:

TK/0(没结婚) 54条

K/0 (结婚无孩子) 4.5条

K/1(结婚1个孩子) 4.5条

K/2(结婚2个孩子) 4.5条

K/3(结婚3个孩子) 4.5条

6、注销

如果个人长期离开印尼,税卡要及时注销.

7、个税计算案例

某职员已婚有3个孩子,在一家公司工作,每月工资40条,计算每月应交个税?

①、年度工资:40*12=480条;

②、可以扣除金额:

◆480*5%=24条>6条,扣除金额按照6条;

◆3个孩子即K/3,扣除金额54+4.5+4.5+4.5+4.5=72条

③、应纳税所得额:

480–6-72=402条

④、适用比例为第三级:25%

⑤、年度应交个税:

50*5%+200*15%+152*25%=70.5条

⑥、每月交税:

70.5÷12=5.875条

1条=1.000.000印尼盾

二、服务代扣税pph23

1、简单释义

应纳税居民的某些收入项目需要缴纳Pph23,简单的讲,日常业务中主要抓住“服务”二字,收到服务方在履行支付义务时要代扣代缴此项税额。

备注:报价含pph前提下。

2、纳税时间

支付时代扣,每月10号前缴纳上月代扣税额,20号前申报(不考虑红日影响)。

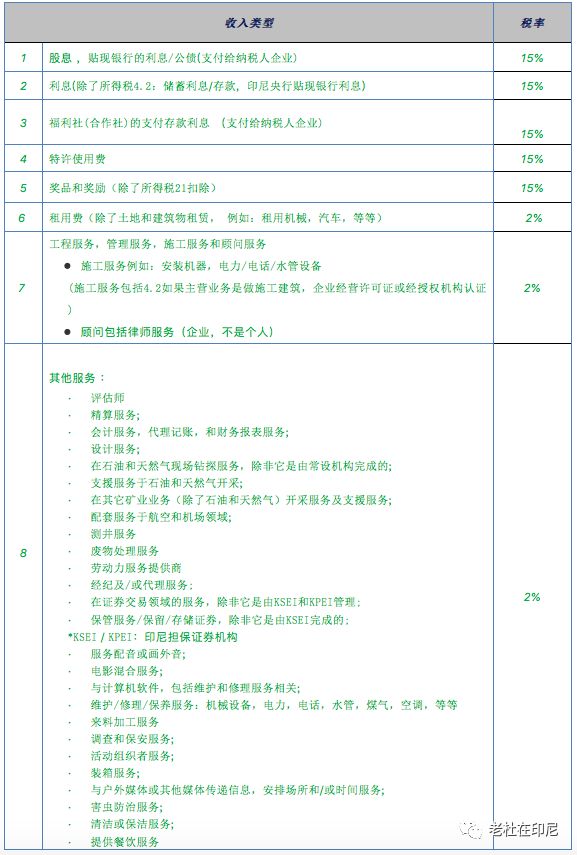

3、收入类型及相关税率

4、计税依据及计算方法

不含税收入*相应税率。

5、注意事项

①、如果企业对外提供带有材料的服务业务,在相关的报价中服务金额要单列,根据单列的服务金额由接受服务方履行代扣税义务,否则有可能会被全额代扣。

②、对于有PKP的企业要及时和合作方要代扣税返还单据。

6、案例

PT.A企业向PT.B提供促销活动服务,总报价100条,报价清单中涉及材料类报价80条,涉及人工服务20条,报价为不含税报价,PT.A有NPWP。

PT.B实际支付金额:100-20*2%=99.6条,下月PT.B完成税务申报后,返还代扣税单据。

三、最终税pph4.2

1、简单释义

居民企业、常设机构、个人或者其他机构在对外支付时需要从支付给纳税居民和常设机构的某些款项类型中代扣最终所得税,简单的讲与PPH23一样也具有代扣税的性质,属于甲方代扣代缴,只是代扣的款项类型不一样。

2、纳税时间

支付时代扣/证据证明应该支付,每月10号前缴纳上月代扣最终税税额,20号前申报(不考虑红日影响)。

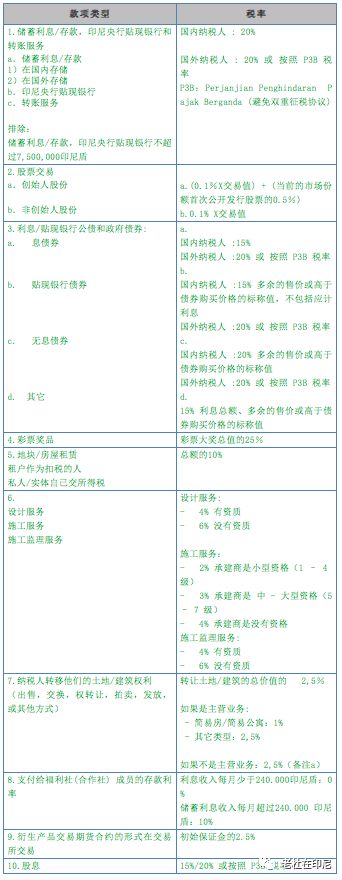

3、收入类型及相关税率

备注:转让土地或者建筑权利给政府依法用于公共利益税率0%

4、计税依据及计算方法

不含税收入*相应税率

5、注意事项

a、涉及到资质等级的需要对方提供相应的资料以确定相关税率

b、根据最新消息对于小规模企业最终税由1%调减到0,5%,具体实施信息与各自的所属税务局核实为准。

6、案例

PT.indo企业向PT.group租赁办公室,总报价400条,报价为不含税报价,PT.indo有NPWP。

PT.indo实际支付金额:400-400*10%=360条,下月PT.indo完成税务申报后,返还扣税单据。

印尼鼎诚国际财务税务公司致力于服务在印尼的中国企业把控税务风险、促进企业落地生根。若有税务咨询/代理业务、财务外包及审计业务合作意向,请扫描下方二维码。

中文对接人微信

▲长按二维码 识别关注咨询

印尼文对接人微信

▲长按二维码 识别关注咨询

公众号简介:每周更新【财税综合】好文章!

▲长按二维码 识别关注