作者:James Lan

高级顾问

随着近几年印尼外商投资逐年上升,不少在印尼的外国企业已从前期了解印尼市场,开拓市场客户,逐步进入到正式的运营状态。有些外国公司在运营过程中也产生了本地融资或借贷的要求,比如向印尼合作方借款,或者在持有足额抵押物的情况下向印尼本地银行贷款,甚至也出现了一些民间借贷,比如合资项目中,为了申请办理政府证照,本地印尼股东提出向外国股东借钱办理证照,待办理证照完毕后归还给合资公司或外国股东。涉及借贷关系,通常涉及到担保的问题。根据近期我们遇到的一些借款纠纷的实例,许多基于借款的担保基于印尼法律是无效的,但不少出借人(其中以外国出借人为多数)在开始并不清楚担保合法性的问题。当然也不排除本地印尼借款人事先就有欺骗的动机。先简单说几个碰到的案例。

[案例1]

一家中国公司A向一个印尼个人B出借150万美金。印尼个人用其在印尼的两家PT公司作保证担保,合同上写明“如B逾期还款,B的两家PT 公司同意承担连带担保责任”。后来B未还款,A在雅加达北区法院起诉B,A的中国律师认为根据一般的法律实践,B的两家PT 公司应承担连带担保责任,可以在起诉时和B一起作为被告。但北区法院并未受理B和两家PT公司作为被告,要求仅可以B作为被告。A只有在起诉B以后且B没有清偿债务能力的情况下,才能起诉另外两家PT 公司。A需要走两个司法程序,根据印尼法律实践可能需要3-5年。

[案例2]

一家印尼建筑公司C与发包公司D,发包公司的母公司B签署了《施工合同》,合同中约定了担保条款,如D逾期支付工程款,D的母公司B(一家印尼的华人巨头企业)同意承担担保责任。后来因为发生工程款纠纷,C在印尼起诉了D以后,因D无履行能力,起诉B,B的股东主张担保无效,因为B的章程约定担保需经B股东会四分之三决议通过,因为C并未提供股东会决议的证据,最终法院驳回了C的请求。

[案例3]

一个印尼个人A向一位香港个人B借款20万美金,以A在雅加达的一栋别墅作抵押担保。双方在雅加达公证师行签署了公证的《借款合同》和《抵押担保合同》。A未还款,B前往印尼BANI申请仲裁,结果仲裁裁决担保无效。A认为一份经公证师公证的合同居然都被确认无效,有苦难言。

[案例4]

一家印尼的上市公司C与一家中国公司D签署了一份原料产品的《长期经销协议》,约定C向D购买原料,C的股东同意用C的股份作为担保质押给D,双方签署了股份质押协议并在印尼公证。后C拖欠货款,D在香港国际仲裁中心申请仲裁,仲裁支持了D的请求。但在印尼雅加达中区法院申请仲裁承认和执行时被法院裁定拒绝承认和执行。

关于上面几个案例的问题,实际上是外国的债权人在与印尼本地的债务人签署债权文件时未谨慎确认担保安排基于印尼法律合法有效性的问题。

案例1反映的问题实际上为印尼的保证担保制度,根据印尼民法典,印尼的保证制度为“一般保证”制度,担保人可以援引一般担保的“先诉抗辩权”原则。这个提法有点学术性,换成大白话来说,就是假如A欠你钱,B同意为A做保证担保并出具了担保函。根据印尼的保证担保原则,你得先告A, A明确表示自己没钱或者你告了A无法执行到A的财产,才能告B。这个程序在印尼可能为两个独立的法律程序,考虑印尼的民事诉讼程序为三审终审制(破产程序为两审终审制),最终完成所有诉讼程序可能需2-3年左右甚至更长的时间。因此,如果是保证担保,当你看到担保合同上列着一连串的主体作为担保人而觉得放心之时,切勿高兴太早,因为你可能得等上好几年才能追诉那些所谓的担保方,如果又遇上担保方为无财产和履行能力的壳公司。基本上你的钱在印尼就有去无回了。

案例2反映的问题为印尼担保法的“公司利益优先原则”。即如果印尼本地公司PT作为担保人,印尼担保法下要求公司对外作出的担保必须对公司有利,不得损害公司的利益。到底什么样才算对公司有利,这个标准在实操中很难掌握。通常的做法是,对于一些金额较大的债权的担保,建议审查公司的章程,审阅章程中对于公司对外担保是否要求公司出具股东会决议,是否要求股东会决议满足一定比例的要求。但即使是这样,由于印尼公司法下监事的权利非常大(印尼法下监事的具体权利可参阅本公号2017年12月19日的文章《中国公司法与印尼公司法的主要对比》),如监事认为该等担保可能损害公司的利益,可以起诉要求撤销该等担保。因此最为稳妥的做法为除要求出具股东会决议外,另外同时要求公司董事和监事书面确认。但这种做法在实操毕竟不太便利,很多印尼公司也未必配合。针对较大金额的担保,可以在担保合同中加上保障性的条款要求担保人作出相应承诺。比如“担保人承诺该等担保已经过公司章程所要求的内部决议批准通过”。

案例3反映的问题为抵押担保的合法设立问题。如担保人用印尼的房产作抵押,房产应在物业所在地的土地局(BPN)办理抵押登记。该等抵押登记在印尼通常由本地PPAT公证人向BPN提交申请资料办理,抵押权在BPN登记后生效。如债务人用印尼本地房产做抵押,还需确认房产对应土地的具体权利类型(印尼法下主要土地权利类型可参阅本公号2017年11月9日的文章《印尼房地产法律概况》)。如土地证上显示的权利类型为HM,意味着土地为永久产权,该等房产是无法抵押给外国个人和外国公司的。

案例4反映的问题为股权质押的效力问题。根据印尼法律,对于公司股权的质押,该等质押应书面通知质押股权的公司并登记在质押股权公司的股东名录上方生效。如果仅签署一份《股权质押协议》,未履行通知程序和登记在股东名册,质押的效力存疑。

考虑到印尼司法裁判的不稳定性,我们通常会建议对于一些金额较大的担保合同,可以通过设计规避印尼法律的方式从而保障债权人的利益。比如A为中国的建筑工程公司,B为印尼公司,B同意为A的工程款提供担保。A与B均为本国的大公司,各自在国外都有资产。这时在债权主协议和担保合同中可以约定适用新加坡或者香港法律,并约定在新加坡或香港仲裁机构申请仲裁(前提是B在新加坡或香港有足额资产,如B没有资产可以提供B在新加坡或香港的关联公司作为担保),这样仲裁可以在印尼境外的仲裁机构进行,同时仲裁的承认和执行亦可放在印尼境外财产所在地的法院进行,从而避免印尼漫长且不确定性的司法程序。

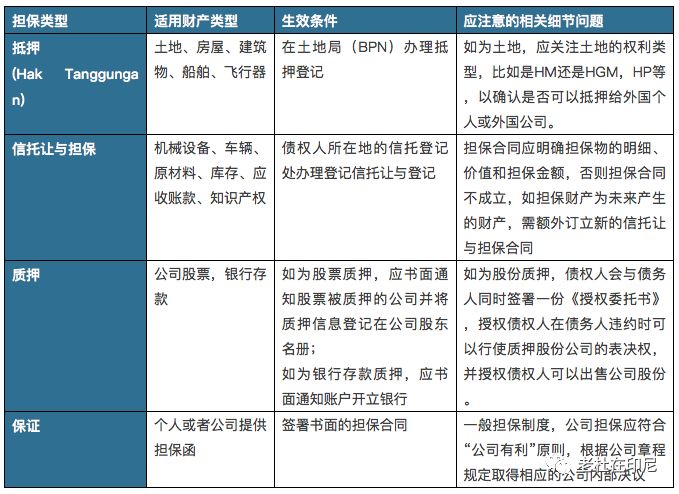

以下附上印尼担保类型,担保财产、担保生效条件的简要梳理。

微信文章仅为交流目的,不代表笔者的最终法律意见。如您需要详细的操作意见,建议向具有相关资质的专业人士寻求专业的法律帮助。

以上转自公众号《印尼江川评论》,在此向原创致谢。